出品:新浪财经上市公司研究院

作者:坤

两年前在上交所IPO折戟的云知声如今转战港股。

近日,云知声向港交所递交招股书,拟香港主板挂牌上市,联席保荐人为中金公司、海通国际。

在2020年11月,云知声曾经向上交所科创板递交过上市申请,彼时也是AI赛道一众公司迎来上市热潮期,AI四小龙、格灵深瞳、第四范式等前赴后继奔赴资本市场,但结果却是并非所有公司都能够顺利跨过上市门槛。以昔日备受热捧的AI四小龙为例,商汤科技、云从科技尽管成功上市,但股价表现却并不乐观,近年来收入增长放缓甚至负增长,而旷视科技与依图科技则是截至今日仍被拒之门外。

不同于前者,云知声曾经的上市申请仅隔3个月便宣布终止,背后原因不乏收入规模仍较小、长期亏损盈利能力并不乐观、依赖大客户而回款能力不强等因素。而今重新选择港股上市,但云知声的上述问题或依然未解。

近三年累亏超11亿元 个位数市占率暴露昔日上市申请或造假

据招股书显示,2020-2022年云知声实现营业收入分别为2.61亿元、4.56亿元与6.01亿元,实现同比增长分别为19.65%、75.29%与31.33%,可以看出,即使增速相对较快,但收入的整体规模依然较小。

云知声在客户拓展方面也是如此。2020年,云知声的客户数量为459家,而2021年增加至510家,2022年为538家,其中2022年仅增加了28家客户,增幅仅为5%。

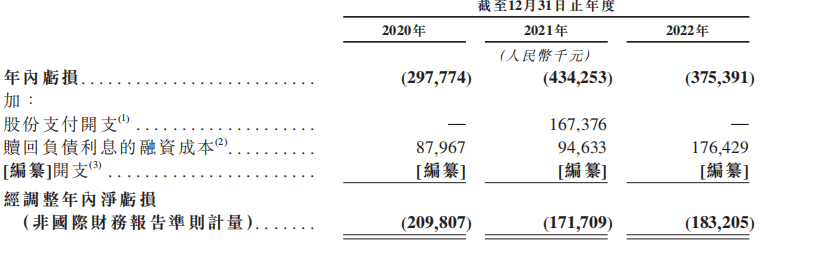

而在收入规模较小、拓客较慢之下,云知声显然也难以摆脱多年来的亏损泥淖。据招股书显示,2020-2022年,云知声的年度亏损分别为2.98亿元、4.34亿元与3.75亿元,近三年来累计亏损超11亿元,2022年亏损幅度相对有所收窄。在剔除股份支付、赎回债务利息的融资成本等影响之后,云知声的经调整年内净亏损分别为2.10亿元、1.72亿元与1.83亿元,2022年的亏损规模还有所扩大。

资料来源:招股书

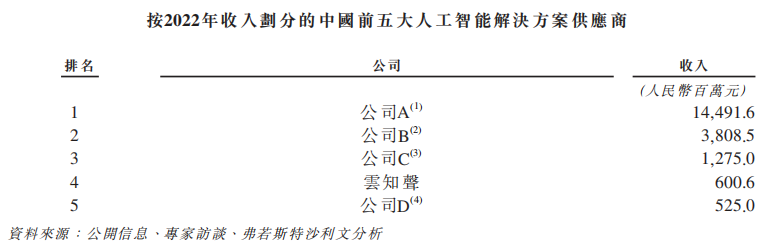

资料来源:招股书从市场份额来看,据招股书中显示,在按2022年收入划分的中国前五大人工智能解决方案供应商中,云知声虽然闯进前五,位列第四,但却与前排公司有着很大的差距。

资料来源:招股书

资料来源:招股书排名第一的公司A在2022年实现收入145亿元,是云知声的24倍多,公司B在2022年38亿元的收入是云知声的6倍多,而与云知声相邻一名的公司C也是其两倍之多。结合云知声在近几年的收入增幅依然较为有限来看,短期内其同行业选手将占据更大的竞争优势,云知声难以与其相制衡。

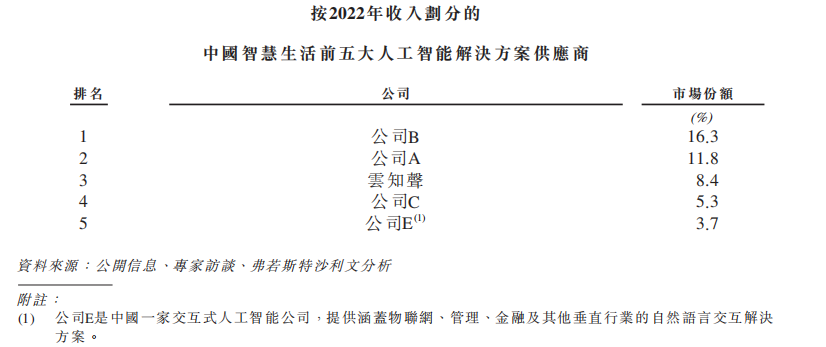

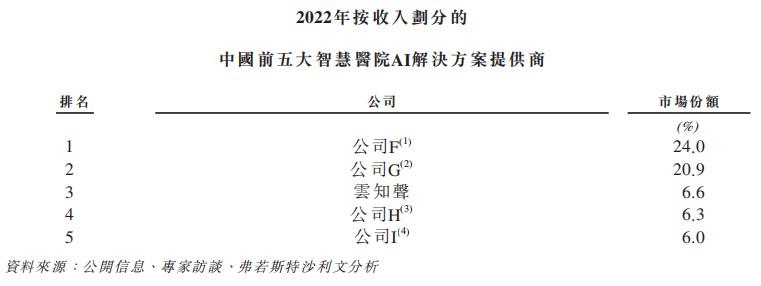

另一方面,云知声对于智慧生活与智慧医院方面的市场份额或也在一定程度上坐实了其之前申请科创板上市时存在很大“水分”。云知声曾经在上一份招股书中表示公司在智慧生活的子领域及智慧医疗领域的市场占有率都达到70%,为此遭到了科大讯飞的“数据造假质疑”,不论是客户数量还是收入规模,科大讯飞都是云知声的数倍,云知声又何来70%的市场份额?此“质疑”随着云知声撤回了上次的上市申请而不了了之。从最新披露的招股书来看,云知声在中国智慧生活领域的市场份额仅为8.4%,在智慧医院领域的市场份额仅为6.6%,与曾经的狂言“70%”相距甚远。

资料来源:招股书

资料来源:招股书客户回款远超信贷期 云知声靠融资和大模型“回血”?

在拓客速度较慢之外,云知声还存在着客户集中度高的问题。据招股书显示,2020-2022年,来自前五大客户的收入占比分别为40.1%、34.4%及30.8%,而其中来自第一大客户的收入占比分别为20.6%、21.6%及13.1%。来自大客户的收入对于云知声而言或举足轻重。

需要注意的是,尽管前五大客户的收入占比高,但云知声每年的大客户都明显变化。2020-2022年出现在云知声前五大客户中的有从A-L共计12个客户,除了客户J每年都是云知声的第一大客户以外,其他客户均在变化。由此来看,云知声的大客户群体或难言稳定。

而依赖大客户的一大弊端在于议价能力低,公司回款困难。

2020-2022年云知声的营业收入分别为2.61亿元、4.56亿元与6.01亿元,而同期应收账款余额分别为1.15亿元、2.66亿元与3.69亿元,应收账款相对于营业收入的占比分别为44.06%、58.33%与61.40%。其中特别是2022年,超过60%的收入形成了应收账款。

公司以赊销的形式进行销售本无妨,但云知声的应收账款回款能力却逐渐变差。从应收账款周转天数来看,2020-2022年分别为179天、185天与254天,回款速度明显变慢。需要注意的是,招股书显示,云知声授予客户的正常信贷期是180天,而当前的周转天数已明显超出,说明部分客户的回款已出现问题。

2020-2022年,云知声的应收款项减值计提分别为732万元、4911万元与7205万元。截至2023年4月30日,2022年底的贸易款项中仅7030万元(占比13.9%)结清。

较差的回款能力自然也会影响到云知声的现金流情况。2020-2022年,云知声的经营性现金流量净额分别为-1.63亿元、-2.37亿元与-1.66亿元,处于持续“失血”状态。截至2022年12月31日,云知声的现金及现金等价物余额仅为7412万元。

而让现金的短缺状况有所好转的情形在2023年出现,并非是因为云知声突然实现了自我“造血”的能力,而是又获得了新一轮融资。2023年4-6月,云知声完成了D3轮融资,交易金额达7亿人民币。由此,截至2023年4月30日,云知声的现金及现金等价物余额为1.93亿元,使得流动性指标明显改善。

近乎是同一期间,云知声还推出了具有600亿个参数的自有大语言模型山海大模型,创始人黄伟表示,山海的目标是2023年内通用能力比肩基于GPT-3.5的ChatGPT,并在医疗、物联、教育等多个垂直领域能力超越GPT-4。

由此来看,云知声一边发布大模型提高业内知名度,一边拿到融资解决公司资金短缺的问题。但需要注意的是,纵观国内几十个大模型中,还未有规模化落地的商业案例,不论是对于技术应用层面,还是具体到针对客户的采购和销售,都还任重道远,何时能够真正为公司“造血”还尚不可知,而融资或者上市募资也并非长久之计。